#특별공제 #보장성보험료공제 #왜 안돼?2023년 연말정산 시즌이 다가옵니다.

연말정산을 미리 준비하자는 차원에서 몇 가지 포스팅을 연속적으로 진행하고 있습니다.

오늘은 특별공제 항목 중에서 생각보다 많이 놓치고 있는 부분을 말씀드리려고 합니다.

이 공제 항목의 누락은 일반적으로 사회 초년생 또는 재취업하신 분에게서 종종 발생하고 있습니다.

현장에서 재무상담을 하면서도 자세히 보는 경우입니다.

그건 보장성 보험료 공제에 관한 얘기예요. 어? 나는 왜 안 되지? 보험료는 내가 낼건데?

사회 초년생의 경우 부모님이 들어주신 보험을 가지고 있는 경우가 대부분입니다.

이 경우 이미 취업했으므로 자신의 보험료를 직접 납부하기로 하고 본인이 납부합니다.

그리고 연말정산 간소화 사이트를 열었을 때 자신의 보험료 내역이 나오지 않아 당황하게 됩니다.

단순히 납부만으로는 공제할 수 없습니다.

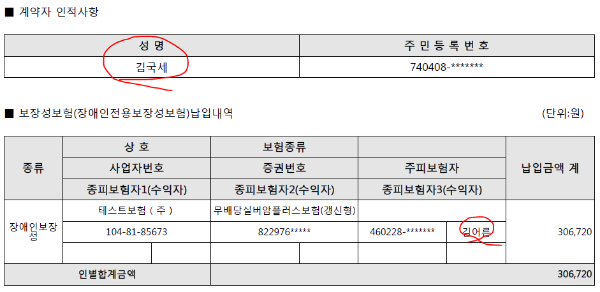

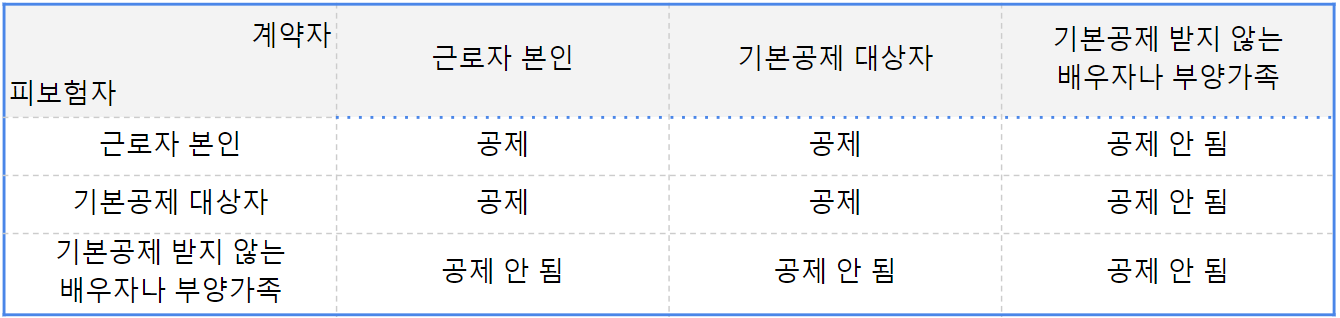

이 경우 바로 체크해봐야 하는 게 계약자와 피보험자가 본인으로 돼 있는지 확인해야 합니다.

보통 부모가 계약자, 자녀가 피보험자의 보험에 가입합니다.

그리고 거의 자동이체 계좌만 바꾸게 됩니다.

자동이체 계좌만 바꾸지 말고 계약자 변경 꼭 해주세요!

인기글

![[결산]선급비용 분개 회계처리](https://blog.kakaocdn.net/dn/b4MN3I/btrgMA0a5Hw/kTMiBYdyWr3ELAOk3jquFk/img.png "[결산]선급비용 분개 회계처리")

계약자 변경을 꼭 하셔야 합니다.

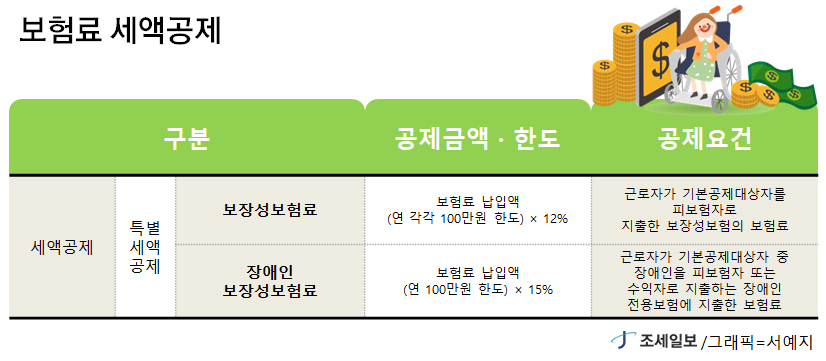

그래야 연간 100만원 한도의 12% 세액공제를 받을 수 있습니다.

사회초년생이라 보험료 10만원 안팎으로 12% 세액공제를 받으면 12만원의 세금을 돌려받게 되면 한 달치 이상 보험료 절감이 가능합니다.

나는 보험이 없는데 보험료 공제를 받는다?

제가 낼 보험료가 없는데 보험료 공제를 받는다고요?충분히 가능한 시나리오입니다.

보장성 보험료 공제에는 자동차 보험이 포함됩니다.

보통 사회 초년생의 경우 자동차 보험료가 거의 100만원이 넘잖아요?그래서 가능합니다.

때로는 저는 계약자를 바꾸지 않아도 공제를 받는데요. 라고 하는 분도 계십니다만, 아마 자동차 보험이 있었기 때문일 것입니다.

보장성보험료공제정리

보장성보험 공제를 받으려면 계약자와 피보험자가 동일해야 하는 자동차보험도 포함된 12만원의 세액공제를 받는다 이렇게 정리해볼 수 있습니다.

늦어질수록 불리해요. 소급적용은 안되는걸로 알고있어요!

!

즉 12월로 바꾸면 12월분만 인정된다는거죠~