22년 정말 기억에 남는 내 자산 이야기로 기억에 남는 해가 될 것 같다.

마지막 날까지 감기에 걸렸지만 그래도 억울하지만 2022년 마지막 날 매년 찾아오는 자산상태표 결산을 해본다.

우선 12월 가계부 정산부터 해볼게.

12월에는 평소보다 지출이 많았던 달이다.

이달에는 1년마다 갱신해야 하는 자동차보험비 지출이 발생했기 때문이다.

보험료는 조금 올라 34만원 정도 다이렉트로 나왔지만 마일리지 환급으로 10만원 정도 수령했다.

그러나 비용 처리는 완전히 그 금액 그대로였다.

이번에 조금이라도 아끼려고 카카오페이 카드 발급 이벤트에서 포인트 캐시백으로 17만원 정도를 노리고 이번 자동차보험비 결제를 진행했다.

매년 이렇게 진행해서 나도 체리피커가 돼야겠다.

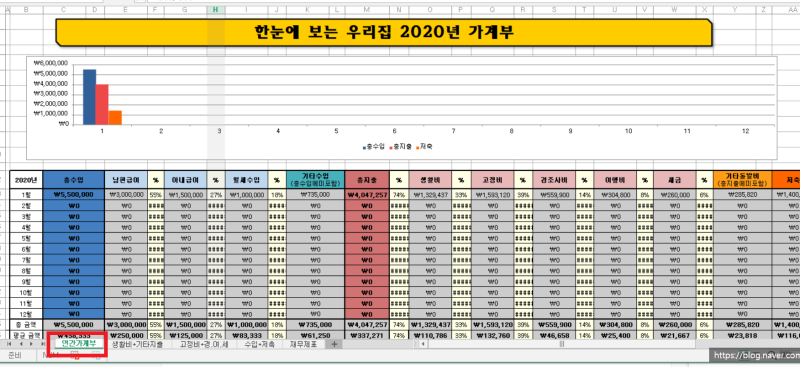

1년간 가계부 총액을 정산해 봤다.

뱅크샐러드에서 데이터를 내보내면 엑셀로 보내준다.

1년치를 보내주기 때문에 마지막 날 또는 설날에 하는 것을 추천한다.

2022년에는 월평균 95만원 정도 지출했다.

인기글

")

지출 내역 비중을 보면 대출이자와 주거비, 생활비, 보험비가 많은 비중을 차지했다.

대출이자도 전세자금 대출이자이고 주거비는 아파트 관리비 등의 비용이기 때문에 결국 주거비에 가장 많은 비용이 나오고 있다.

2023년에는 이 비용이 더 늘어나므로 다른 항목에서 좀 더 줄여나가야 한다.

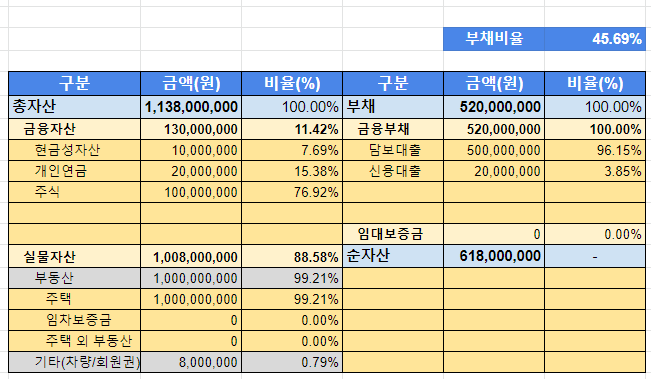

2022년 하반기 자산상태표 업데이트를 실시했다.

역시 투자자산 폭망으로 순자산 손실이 갈수록 커졌다.

아파트 중도금 대출금액이 2022년 계속 실행되면서 부동산 비중이 자산에서 차지하는 비중이 더 높아졌다.

투자자산 회복 없이는 당분간 순자산 증가율을 (+)로 돌리기 어려울 것으로 보인다.

연금을 제외하고 투자자산에 자금을 더 이상 늘리지는 않을 것이다.

2023년에는 아파트 입주가 예정돼 있다.

세입자를 찾아 전세나 월세를 낼지도 생각하고 있는데 워낙 이쪽 지방의 전세시장이 좋지 않고 처음에는 너무 낮은 가격에 전세를 준다면 4년 동안 그 금액을 유지해야 하기 때문에 차라리 입주하는 게 나은 방향이 아닐까 요즘 이런 생각이 든다.

물론 내년 특례 보금자리론이 정말 좋은 상품으로 나온다면 가능한 시나리오다.

어쨌든 노동소득도 조금 오르고 소비도 큰 변동 없이 잘 유지했지만 투자소득 때문에 너무 힘든 22년을 보냈다.

앞으로 지금보다 나빠지지 말고 조금씩 회복되길 바란다.